預(yù)見(jiàn)2024 中國(guó)骨科骨缺損修復(fù)材料行業(yè)全景圖譜

隨著人口老齡化加劇和骨科疾病發(fā)病率上升,中國(guó)骨科骨缺損修復(fù)材料行業(yè)在2024年迎來(lái)新的發(fā)展機(jī)遇。本文從市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景三個(gè)維度,結(jié)合教學(xué)設(shè)備銷(xiāo)售及租賃的關(guān)聯(lián)領(lǐng)域,全面剖析行業(yè)現(xiàn)狀與未來(lái)趨勢(shì)。

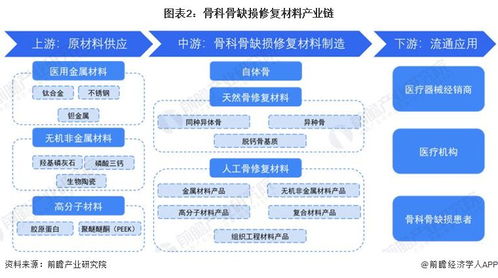

一、市場(chǎng)規(guī)模持續(xù)擴(kuò)大

2024年,中國(guó)骨科骨缺損修復(fù)材料市場(chǎng)規(guī)模預(yù)計(jì)突破150億元,年復(fù)合增長(zhǎng)率維持在12%左右。驅(qū)動(dòng)因素包括:骨科手術(shù)量增加、醫(yī)保政策覆蓋擴(kuò)大,以及患者對(duì)高質(zhì)量修復(fù)材料的需求提升。骨移植材料、生物陶瓷、高分子復(fù)合材料等細(xì)分產(chǎn)品需求旺盛,其中3D打印定制化骨修復(fù)材料成為新增長(zhǎng)點(diǎn)。

二、競(jìng)爭(zhēng)格局呈現(xiàn)多元分化

行業(yè)競(jìng)爭(zhēng)激烈,市場(chǎng)參與者包括跨國(guó)企業(yè)和本土公司。跨國(guó)企業(yè)如強(qiáng)生、美敦力憑借技術(shù)優(yōu)勢(shì)和品牌影響力占據(jù)高端市場(chǎng);本土企業(yè)如威高股份、康拓醫(yī)療通過(guò)創(chuàng)新研發(fā)和成本控制,在中低端市場(chǎng)快速擴(kuò)張。競(jìng)爭(zhēng)焦點(diǎn)集中在產(chǎn)品性能、價(jià)格和渠道覆蓋上,未來(lái)行業(yè)整合可能加速,中小企業(yè)需通過(guò)差異化戰(zhàn)略突圍。

三、發(fā)展前景廣闊,創(chuàng)新與政策雙驅(qū)動(dòng)

骨科骨缺損修復(fù)材料行業(yè)前景樂(lè)觀(guān)。技術(shù)創(chuàng)新是關(guān)鍵推動(dòng)力:基因工程材料、智能生物材料等前沿領(lǐng)域有望取得突破;政策層面,國(guó)家鼓勵(lì)醫(yī)療器械國(guó)產(chǎn)化,帶量采購(gòu)等政策促進(jìn)行業(yè)規(guī)范化發(fā)展。老齡化社會(huì)將長(zhǎng)期支撐需求增長(zhǎng),預(yù)計(jì)到2030年,市場(chǎng)規(guī)模有望達(dá)到300億元。

四、教學(xué)設(shè)備銷(xiāo)售及租賃的協(xié)同作用

在行業(yè)教育和技術(shù)普及方面,教學(xué)設(shè)備銷(xiāo)售及租賃扮演重要角色。骨科修復(fù)材料的使用培訓(xùn)依賴(lài)于高仿真模型和手術(shù)模擬設(shè)備,相關(guān)設(shè)備的銷(xiāo)售與租賃市場(chǎng)隨之增長(zhǎng)。醫(yī)療機(jī)構(gòu)和高校通過(guò)租賃方式降低培訓(xùn)成本,同時(shí)設(shè)備供應(yīng)商提供定制化服務(wù),助力行業(yè)人才培養(yǎng)和技術(shù)推廣。這一領(lǐng)域與骨科材料行業(yè)形成良性互動(dòng),共同推動(dòng)整體產(chǎn)業(yè)鏈發(fā)展。

2024年,中國(guó)骨科骨缺損修復(fù)材料行業(yè)在規(guī)模擴(kuò)張、競(jìng)爭(zhēng)加劇和創(chuàng)新驅(qū)動(dòng)下,將步入高質(zhì)量發(fā)展階段。企業(yè)需把握政策與市場(chǎng)機(jī)遇,加強(qiáng)研發(fā)與合作,而教學(xué)設(shè)備領(lǐng)域的支持將進(jìn)一步促進(jìn)行業(yè)生態(tài)完善。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.fuhuacar.cn/product/11.html

更新時(shí)間:2026-04-15 11:18:17